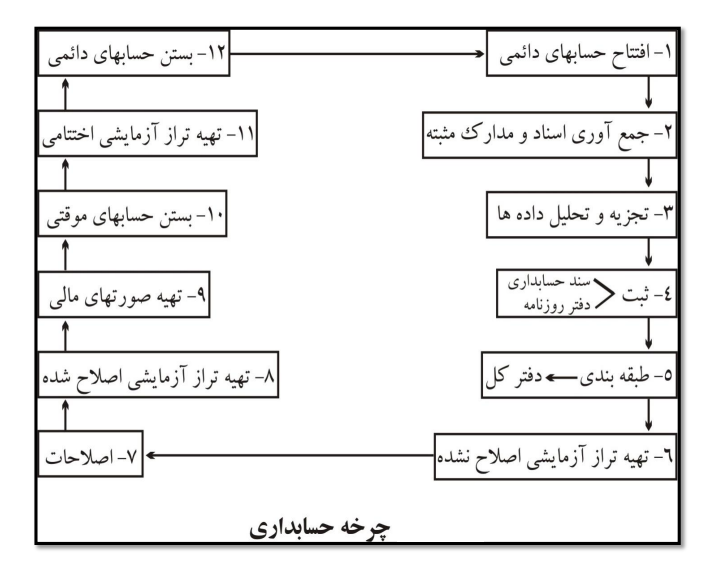

چرخه حسابداری

چرخه حسابداری

سیستم حسابداری باید بطور منظم تمام اطلاعات مالی مربوط به یک موسسه را اندازه گیری، ثبت، طبقه بندی و آثار اقتصادی آن را در صورتهای مالی تلخیص کند.

فرایند حسابداری شامل یک سری مراحل پیاپی است که در هر دوره مالی تکرار می شود.

این مراحل پیاپی را معموال چرخه حسابداری، دوره عمل حسابداری و یا دوره پردازش اطلاعات حسابداری گویند. که به شرح ذیل می باشد:

در یک سیستم حسابداری باید امکان جمع آوری اطلاعات مربوط به معاملات و عملیات مالی جهت ثبت در دفاتر وجود داشته باشد. این اطلاعات از روی اسناد و مدارک اولیه مربوط به معاملات و عملیات مالی جمع آوری می گردد.

غالب رویدادهای مالی از معاملات بین موسسه با اشخاص دیگر ناشی می شود که اطلاعات مربوط به آن در اسناد و مدارک مثبته نظیر فاکتور خرید و فاکتور فروش منعکس است.

برخی دیگر از رویدادهای مالی از عملیات داخلی یک سازمان ناشی و اطلاعات مربوط به آن در اسناد و مدارک داخلی مانند کاربرگ تحویل کالا از انبار و اسناد مربوط به اصلاح حسابها، درج می شود.

تجزیه و تحلیل بر اساس اطلاعات منعکس در اسناد و مدارک اولیه صورت می گیرد.در این مرحله به منظور انعکاس معاملات و عملیات مالی در دفتر روزنامه باید تصمیم گیری شود که چه حساب یا حسابهایی بدهکار و چه حساب یا

حسابهایی بستانکار می شوند.

اطلاعات منعکس در اسناد و مدارک مربوط به معاملات و عملیات مالی بر حسب تاثیری که بر معادله

حسابداری ( معادله تراز نامه) دارند تجزیه و تحلیل و سپس در دفتر روزنامه ثبت می شوند.

البته در تاریخ ثبت معاملات و عملیات مالی، در ستون عطف دفتر روزنامه چیزی نوشته نمی شود. بلکه هنگامی که اقلام بدهکار و بستانکار به حسابهای مربوط در دفتر کل انتقال می یابد، همزمان شماره این حسابها در ستون عطف دفترروزنامه و شماره صفحه دفتر روزنامه در ستون عطف دفتر کل نوشته می شود.

پس از ثبت اولیه معاملات و عملیات مالی در دفتر روزنامه مرحله بعدی که طی یک دوره مالی انجام می شود.

انتقال اطلاعات به دفتر کل است. انتقال مبالغ از دفتر روزنامه به دفتر کل به طبقه بندی اطلاعات در حسابها

منجر می شود که مطابق طبقه بندی اطلاعات در صورتهای مالی است.

در هر موسسه، تجزیه و تحلیل معاملاتو نوشتن دفتر روزنامه معمولا بر اساس فهرست حسابهای دفتر کل انجام می شود. فهرست حسابها شامل عنوان و شماره تمام حسابهای دفتر کل است.

یکی از وسایلی که حسابداران برای آزمون صحت مدارک مالی مورد استفاده قرار می دهند تراز آزمایشی است. تهیه ترازآزمایشی به حسابداران امکان می دهد که از تساوی جمع مانده های بدهکار و جمع مانده های بستانکار دفتر کل، مطمئن شوند.برای آن که بتوان تراز آزمایشی تهیه کرد، باید معامالت و عملیات مالی یک دوره، کلا از دفتر روزنامه به حسابهای دفتر کل منتقل شده باشد. آخرین تراز آزمایشی که قبل از

ثبت اقلام اصلاحی پایان سال تهیه می شود را تراز آزمایشی اصلاح نشده( unadjusted trial balance )گویند. ترازآزمایشی اصلاح نشده دو هدف کلی زیر را تامین می کند:

- اثبات تساوی اقلام بدهکار و بستانکار

- فراهم آوردن اطلاعات لازم برای تهیه کاربرگ و ثبتهای اصلاحی پایان سال

بعد از این که تراز آزمایشی اصلاح نشده تنظیم شد، مراحل بعدی چرخه حسابداری ادامه می یابد.

دو نوع تراز آزمایشی قبلا توضیح داده شد: یکی ترازآزمایشی اصلاح نشده که بعد از ثبت و انتقال تمام

معاملات و عملیات مالی و قبل از ثبتهای اصلاحی پایان سال از مانده حسابهای دفتر کل تهیه می شود و دیگری ترازآزمایشی اصلاح شده که مانده حسابها را بعد از ثبت و انتقال تمام ثبتهای اصلاحی نشان می دهد.

سومین تراز آزمایشی که، بعد از بستن حسابهای موقت تهیه می شود، تراز آزمایشی اختتامی است. تراز

آزمایشی اختتامی تنها فهرستی از حسابهای دائمی (یعنی حسابهای دارایی، بدهی و سرمایه )است. چون

حسابهای موقت ( یعنی حسابهای درآمد و هزینه و برداشت) قبال به حساب سرمایه منتقل و بسته شده اند. اگراشتباهاتی در مرحله بستن حسابها رخ داده باشد دفتر کل در پایان دوره مالی توازن نخواهد داشت و چون مانده حسابهای دائمی به دوره مالی بعد منتقل می شود تا قبل از تهیه تراز آزمایشی دوره بعد، اشتباهات کشف نشده باقی می ماند. تهیه ترازآزمایشی اختتامی به حسابداران امکان می دهد که قبل از ثبت معاملات و عملیات مالی دوره جدید، از تساوی جمع مانده های بدهکار با جمع مانده های بستانکار حسابهای دائمی در پایان دوره مالی مطمئن شوند.

این وبلاگ خلاصه ای از کتاب سیستم های اطلاعاتی حسابداری نوشته دکتر فرهاد شاه ویسی عضو هیئت علمی گروه حسابداری دانشگاه رازی کرمانشاه است.

این وبلاگ خلاصه ای از کتاب سیستم های اطلاعاتی حسابداری نوشته دکتر فرهاد شاه ویسی عضو هیئت علمی گروه حسابداری دانشگاه رازی کرمانشاه است.